Tout savoir sur votre retraite au Canada

Home » Blogue » Emploi au Québec » Tout savoir sur votre retraite au Canada

Vous souhaitez immigrer au Canada ,ou peut être vous installer au Québec ? Vous pensez en premier lieu à une offre d’emploi à Montréal ,Toronto, Vancouver ou autres villes du Canada dans le cadre de votre projet de résidence et de permis de travail Canadien. Mais s’il vous est important de comprendre les régimes de votre future retraite au Canada ou au Québec , lisez cet article

Le systèmes des rentes au Canada

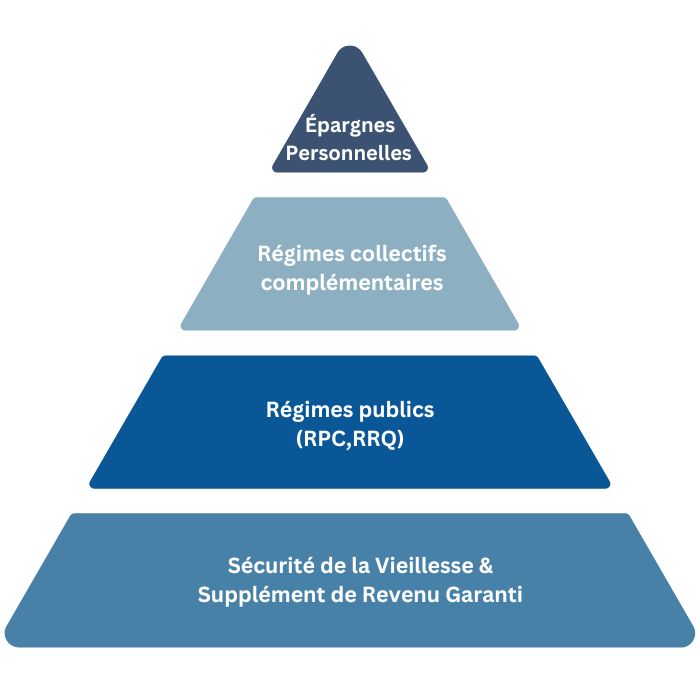

Les prestations de vieillesse au Canada sont basées sur un système échelonné, avec comme base la “Sécurité de la vieillesse” et le “Supplément de revenu garanti”. À cela s’ajoutent les régimes publics tels que le RPC (Régime de pensions du Canada) et le RRQ (Régie des rentes du Québec), auxquels peuvent se superposer les régimes complémentaires proposés par les employeurs. Enfin, les épargnes personnelles telles que les REER (Régimes enregistrés d’épargne-retraite) viennent compléter ce système de retraite progressif.

Pension de la Sécurité de la vieillesse (SV)

Cette rente est fédérale et s’applique à toutes les provinces du Canada, Y compris le Québec.

Pour être admissible à la SV, vous devez :

Avoir 65 ans au minimum.

Être citoyen au résident autorisé au moment de l’approbation de la demande ou de votre départ du Canada.

Avoir résidé au Canada :

- Pendant au moins 10 ans depuis l’âge de vos 18 ans si vous vivez au Canada.

- Pendant au moins 20 ans depuis l’âge de vos 18 ans si vous vivez à l’extérieur du Canada.

Les antécédents d’emploi n’ont aucune influence sur cette préstation. Le montant de la pension dépend de votre âge, le nombre d’années passées au Canada depuis vos 18 ans ,et des plafonds de votre revenu annuel net de toutes sources pour recevoir cette pension.

Pour le 1er trimestre 2024 ,les chiffres clés :

| Age à la demande | Revenu annuel total net (2022) | Montant mensuel maximum de la rente |

|---|---|---|

| 65 à 74 ans | Moins de 142,609 $ CAN | 713.34 $ CAN |

| 75 ans ou plus | Moins de 148,719 $ CAN | 784.67 $ CAN |

Si vous vivez dans un pays ou le taux d’imposition pour les pensions canadiennes est de 25% ou plus et votre revenu annuel est au dessus du seuil non imposable ( 81,761 $ CAN pour 2022) , vous devez rembourser une partie ou la totalité de votre SV : l’impôt de récupération de 15% de la différence entre votre revenu et le seuil déterminé pour une année. (environ 135,000 $ CAN).

Supplément de Revenu Garanti (SRG) et Allocation de vieillesse

Le SRG est un complément offert aux personnes admissibles à la SV qui déclarent un faible revenu annuel. Cette prestation n’est pas imposable. Les chiffres clés pour le 1er trimestre 2024 :

| Statut | Revenu annuel total net (2022) | Montant mensuel maximum de la rente |

|---|---|---|

| Célibataire,Divorcé, Veuf | Moins de 21,624 $ CAN | 1,065.47 $ CAN |

| Avec un conjoint qui ne reçoit pas de SV ou d’allocation | Moins de 51,840 $ CAN pour le couple | 1,065.47 $ CAN |

| Avec un conjoint qui la SV en entier | Moins de 28,560 $ CAN pour le couple | 641.35 $ CAN |

| Avec un conjoint qui reçoit l’allocation | Moins de 39,984 $ CAN pour le couple | 641.35 $ CAN |

L’allocation de vieillesse est un une source de rente complémentaire pour les personnes qui ont entre 60 et 64 ans , vivent au Canada et dont le conjoint est admissible au SRG.

Le revenu annuel du couple doit être inférieur à 39,984 $ CAN (2022) et le montant mensuel maximal de l’allocation est de 1,354.69 $ CAN. Cette alllocation n’est pas imposable.

Les rentes de la Sécurité de la Vieillesse (SV) , Supplément de Revenu Garanti et l’allocation vieillesse sont révisées tous les trimestres en fonction du coût de la vie, mais elles demeurent stables en cas de baisse de ce dernier.

Régimes publics de retraites : Régime de Pensions du Canada (RPC) & Régime de Rentes du Québec (RRQ)

Le RPC et le RRQ sont les piliers des prestations de retraites au Canada. Ce sont des régimes d’assurance publique obligatoires à partir de 18 ans si vous travaillez et si votre revenu annuel est supérieur à 3,500 $ CAN.

Ce régime offre une rente à la personne et/ou à ses proches en fonction de sa cotisation en cas:

- De retraite ( à partir de 60 ans)

- D’invalidité

- De Décès

Rente de Retraite

Un régime supplémentaire à été instauré en 2019 , pour permettre un taux de remplacement de revenu en hausse progressive ( de 25% en 2018 à 33.33% en 2065). La cotisation pour ces deux régimes est de 12.8 % (en parties égales par l’employé et l’employeur – 6.4%) , avec une cotisation supplémentaire de 4%(partagée elle aussi) pour les revenus élevés.Mais la cotisation annuelle maximale de l’employé ne dépassera pas les 4,540 $ CAN pour les prochaines années.

La rente varie biensur en fonction des cotisations ,donc des revenus, mais il est possible d’éliminer certaines années de faible revenu à fin d’augmenter la moyenne comptabilisée pour le montant de la rente.

Les travailleurs autonomes peuvent aussi cotiser mais ils doivent payer les deux parts (Employé- Employeur) .

Pour l’année 2024 – la rente annuelle de retraite d’une personne de 65 ans est de 16,375 $ CAN au maximum, elle augmentera progressivement jusqu’à 24,579 $ CAN pour l’année 2065.

La rente est indéxée à 100% pour la retraite à 65 ans, mais cette prestation varie si la personne décide de prendre sa retraite avant ou après :

- Retraite à 60 ans : 64% de l’index

- Retraite à 65 ans : 100 % de l’index

- Retraite à 70 ans : 142 % de l’index ( la Rente sera plus élevée si vous êtes en mesure de la demander plus tard)

Rente d’Invalidité

Une demande de rente d’invalidité est envisageable si :

- Vous arrêtez de travailler ou votre revenu diminue fortement à cause de votre état de santé et votre revenu mensuel brut devient inférieur à 1,680 $ CAN.

- Vous êtes reconnu comme invalide par l’équipe médicale du RPC ou du RRQ (La condition médicale doit être permanente, sans amélioration possible).

- Vous ne pouvez pas avoir un emploi adapté à votre condition médicale dont le revenu brut est au minimum de 1,680 $ CAN par mois.

- Vous avez moins de 65 ans ( à 65 ans ,la rente d’ivalidité est remplacée par une rente de retraite).

- En règle générale si vous avez cotisé durant la motié des années depuis vos 18 ans et au minimum 2 ans.

Pour l’année 2023 la rente mensuelle d’invalidité varie entre 558.71 $ CAN et 1,537.13 $ CAN, cette rente est imposable.

Rente de décès ( Rente de veuf/veuve)

une rente mensuelle peut être demandée par le conjoint ( ou la conjointe) du défunt si :

La personne qualifiée pour cette rente était en vie commune avec la personne décédée durant au moins :

Les 3 années précédant le décès si le couple était sans enfant

Une année si de cette union est né, adopté ou doit naître un enfant

La personne décédée a cotisée pendant 10 années ou pour au moins le tiers ( le quart en cas de déficience grave reconnu pour un crédit d’Impôt) de la période de cotisation et au minimum 3 années.

La rente pour l’année 2023 est la suivante :

| Statut | Revenu annuel total net (2022) | Montant mensuel maximum de la rente |

|---|---|---|

| Célibataire,Divorcé, Veuf | Moins de 21,624 $ CAN | 1,065.47 $ CAN |

| Avec un conjoint qui ne reçoit pas de SV ou d’allocation | Moins de 51,840 $ CAN pour le couple | 1,065.47 $ CAN |

| Avec un conjoint qui la SV en entier | Moins de 28,560 $ CAN pour le couple | 641.35 $ CAN |

| Avec un conjoint qui reçoit l’allocation | Moins de 39,984 $ CAN pour le couple | 641.35 $ CAN |

Une entente entre la RPC et la RRQ additionne automatiquement les cotisations des deux régimes si vous avez vécu au Québec ainsi que dans une autre province ou territoire du Canada.

Régimes Complémentaires de Retraite

Ce régime collectif est un contrat par lequel l’employeur est tenu d’y cotiser, seul ou avec les employés participants. Il s’ajoute aux rentes des régimes publics à fin de soutenir un niveau de revenu convenable à la retraite.

Les avantages de ce régime qui sont régis par la loi :

- Les cotisations de l’employé sont déductibles d’Impôt

- Les revenus de placement de la caisse de retraite sont exempts d’impôts

- La caisse n’appartient pas à l’employeur, elle ne peut être saisie en cas de faillite

- Les droits accumulés ne peuvent être saisis mis à part pour une dette alimentaire

- En cas de décès , le conjoint peut obtenir une rente ou une prestation.

Régime Enregistré d’Épargne Retraite.(REER)

Le Régime complémentaire de retraite peut être défini comme un REER collectif , mais chaque personne peut aussi cotiser à un REER individuel sur ses revenus d’emploi ou d’entreprise ou sur ses déductions inutilisés pour augmenter le montant de ses rentes de retraite.

Par contre,Il n’est pas possible de cotiser sur les revenus de biens (placements, gains en capital).

Il n’a pas d’âge minimal pour cotiser à un REER mais une déclaration d’Impôt à l’Agence du Revenu du Canada (ARC) est obligatoire , et tous les REER doivent être enregistrés à cette agence.

Les cotisations au REER sous un plafond prescrit sont déductibles d’impôt, la cotisation maximale pour l’année 2024 est de 31,560 $ CAN. Les revenus accumulés dans la caisse épargne sont exempts d’impôt mais les retraits sont imposables dans la majorité des cas.

Vous pouvez cotiser jusqu’au 31 décembre de vos 71 ans ainsi qu’optimiser votre déduction fiscale en cotisant pour votre conjoint jusqu’au plafond admissible.

Instruments d’épargne ou de transfert

Il existe plusieurs « caisses » d’épargne à votre disposition :

FERR – Fond Enregistré de Revenu de Retraite.C’est un arrangement avec une compagnie d’assurance ou une banque par lequel vous transférez les biens accumulés d’un REER ou autre régime d’épargne, qui vous versera des paiements en contrepartie. Il n’y a pas de plafond annuel de rentes pour les FERR

FRV – Fond de Revenu Viager. Le FRV est un FEER particulier car il ne permet pas de retirer plus que le plafond annuel autorisé.

CRI – Compte de Retraite Immobilisé .Le CRI est un REER particulier dans lequel une personne peut transférér les sommes d’un régime complémentaire ou d’un Régime Volontaire d’Épargne Retraite (RVER). L’argent de cette caisse est immobilisé pour procurer une rente à la retraite, il ne peut donc être retiré mais transféré à l’age de la retraite dans un FEER ou un FRV.

Table des matières

Ententes internationales de Sécurité Sociale – Québec

Le Québec a signé des ententes avec 39 pays dont la France, la Belgique, la Suisse ,le Luxembourg, l’Italie et le Maroc.elles permettent aux travailleurs de recevoir une pension d’un pays sujet de l’entente.

L’entente Franco-Québécoise, révisée en 2017, est particulièrement complète, couvrant un large éventail de volets de la sécurité sociale tels que le décès, l’assurance maladie, la retraite, et bien d’autres

Pour la retraite , l’entente est la suivante :

Chaque institution compétente rémunère les périodes d’assurance accomplies sous sa législation. Lors de la liquidation de la pension, une double procédure de calcul est effectuée :

- D’abord, le montant de la pension nationale est déterminé en fonction des périodes d’assurance sous la législation nationale

- Puis une pension théorique est calculée en prenant en compte toutes les périodes d’assurance comme si elles avaient été accomplies sous une seule législation.

Cette pension théorique est ensuite ajustée en fonction des périodes d’assurance sous la législation de chaque État contractant par rapport à la totalité des périodes d’assurance dans les deux législations.

Enfin, la pension versée est basée sur le montant le plus avantageux entre la pension nationale et la pension proratisée, assurant ainsi le bénéfice maximum pour le pensionné.

Partager cet article avec des amis